Podle zákona o cestovních náhradách mohou podnikatelské subjekty poskytovat i vyšší náhrady, než stanovuje zákon. Tyto náhrady je však nutné hradit z dosaženého zisku, tedy jako daňově neuznatelné náklady. Na straně zaměstnance bude každé zvýšení nad stanovenou sazbu zdanitelným příjmem.

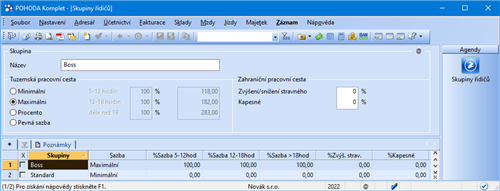

U tuzemské pracovní cesty můžete volit z těchto skupin:

Minimální – Pro výpočet stravného bude použita minimální sazba z rozmezí částek podle doby trvání pracovní cesty.

Pevná sazba – Pro výpočet stravného bude použita pevná sazba stravného. V agendě Řidiči přiřadíte skupinu každému ze svých pracovníků v poli Skupina.

Maximální – Pro výpočet stravného bude použita maximální sazba z rozmezí částek podle doby trvání pracovní cesty.

Procento – Zadáte-li procento, dojde k výpočtu stravného podle tohoto vzorce: rozdíl maximální hodnoty stravného a minimální hodnoty stravného stanovených legislativou se vynásobí zadaným procentem. Tato vypočítaná částka se přičte k minimální hodnotě stravného.